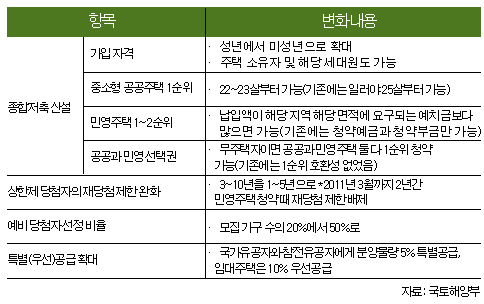

공공주택과 민영주택에 모두 청약할 수 있는 ‘만능 통장’이 4월부터 등장한다. 통장 하나로 모든 주택에 청약할 수 있는 ‘주택청약종합저축’의 등장으로 복잡하던 청약통장의 종류가 간소화되면서 신규 가입자의 통장 관리가 쉬워질 전망이다. 또 원하는 주택에 청약하기 위해 청약저축과 예·부금을 갈아타는 불편함도 사라진다. 지금까지는 희망하는 주택을 미리 정한 뒤 이에 맞춰 청약저축이나 청약부금, 청약예금에 가입해야 했지만 앞으로는 그럴 필요가 없어지기 때문이다.

새 청약통장의 등장으로 주택 수요자들의 청약 전략은 일부 손질이 불가피하게 됐다. 신규 가입자라면 무조건 주택청약종합저축에 가입하는 게 유리하고, 기존 가입자라면 그대로 유지하는 게 좋다. 주택청약종합저축에 새로 가입하면 ‘1인 1통장’원칙에 따라 기존 통장을 반드시 해지해야 하는데 이때 기존 통장 가입기간과 납입금액은 인정되지 않기 때문이다. 주택청약종합저축과 관련된 궁금증을 일문일답으로 정리했다.

Q: 주택청약종합저축이란?

공공주택에 청약할 수 있는 청약저축에 민영주택에 청약할 수 있는 청약 예·부금 기능을 추가한 통장으로 현재 청약통장별로 청약 대상 주택이 엄격하게 분리돼 있는 불편함을 해소하기 위한 것이다.

Q: 가입 자격은?

‘1인 1통장’ 원칙에 따라 주택 소유 여부나 나이 제한 없이 누구나 가입할 수 있다. 물론 미성년자는 통장에 가입만 할 수 있을 뿐, 20살에 이를 때까지 청약은 할 수 없다. 또 납입 횟수가 아무리 많아도 만 20살 기준으로 가입 2년 치인 24회(최고 1천2백만원)까지만 납입한 것으로 인정한다. 일찍 가입했어도 18살부터 가입한 것으로 치겠다는 뜻이다. 그렇다 해도 기존 청약저축보다 2년 앞서 1순위에 진입할 수 있다.

Q: 납입 방법과 기간은?

매월 2만원 이상 50만원 이하 금액을 5천원 단위로 납입할 수 있다. 적립식을 기본으로 하되, 일정 금액이 적립되면 예치금으로 인정하는 예치식도 가능하다. 일정 금액을 2년간 적립하면 청약저축 1순위 자격을 얻을 수 있고 적립 금액이 지역별 예치금으로 인정될 경우 민영주택 청약 1순위 자격을 갖게 된다. 다만, 국민주택 등에 청약할 경우 기존 청약저축 가입자의 순차가 유지될 수 있도록 월 납입액을 최고 10만원까지만 인정하기로 했다.

Q: 예치금을 일시에 예치해도 분할 납입으로 인정하나?

한 번에 예치된 일정액은 분할 납입금으로 인정하지 않고 매월 일정 금액을 납부해 그 납입액이 예·부금의 지역별 예치금에 도달할 경우 예치금으로 인정한다.

Q: 주택청약종합저축 가입자의 명의 변경은 가능?

가입자가 사망했을 때 상속인 명의로만 변경할 수 있다.

Q: 가입 방법은?

올 4월 은행과 금융결제원의 시스템이 개발되는 시점에 맞춰 출시될 것으로 예상된다. 국민주택기금 수탁은행으로 지정된 우리은행, 하나은행, 기업은행, 신한은행, 농협 등 시중 5개 은행을 직접 방문해 가입해야 한다. 다른 은행들은 2013년 이후에 통장을 취급할 수 있다.

Q: 기존 통장 가입자들도 가입할 수 있나?

기존 통장을 해지해야만 가입할 수 있으며, 기존 통장을 종합통장으로 전환할 수도 없다. 신규 가입하면 기존 통장의 가입기간, 금액은 인정받지 못하기 때문에 청약가점의 이득을 누릴 수 없게 된다. 기존 통장에 가입한 지 얼마 안 된 젊은층 외에는 종합통장으로 갈아타는 게 불리할 수 있다.